Pravidelný report Fondy a trhy se hlouběji věnuje aktuálnímu vývoji na kapitálových trzích (akciové, dluhopisové a alternativní) a je doplněn o informace ke konkrétním produktům, spravovaným společností Erste Asset Management, pobočka Česká republika.

Co by vám nemělo tento měsíc uniknout

- Trump oznámil zavedení cel na veškerý dovoz - "Den osvobození".

- Příběh ekonomiky Spojených států se dramaticky mění.

- Index S&P 500 ztratil více jak -5,7 %.

- Oblast ESG není v tuto chvíli hlavním tématem trhů.

V současné době se zdá, že dochází k řadě změn v obvyklém světovém řádu – klíčové slovo: obchodní válka USA. Stále předpokládáme, že ekonomický scénář „bez přistání“ je nejpravděpodobnějším scénářem pro současný rok. Nejistota spojená s politikou nové americké vlády, vyšší než očekávaná míra inflace a neuspokojivé údaje o růstu však tento předpoklad v současnosti podrobují zkoušce.

V současné době se zdá, že dochází k řadě změn v obvyklém světovém řádu – klíčové slovo: obchodní válka USA. Stále předpokládáme, že ekonomický scénář „bez přistání“ je nejpravděpodobnějším scénářem pro současný rok. Nejistota spojená s politikou nové americké vlády, vyšší než očekávaná míra inflace a neuspokojivé údaje o růstu však tento předpoklad v současnosti podrobují zkoušce.

Po několika letech rychlého růstu se centrální banky začínají k měnové politice stavět opatrněji. V reakci na zpomalující ekonomiku a rostoucí inflaci Fed, Bank of England a další instituce upravují své prognózy a zvažují možná snížení úrokových sazeb. Tento obrat v politice může mít zásadní dopad na trh s dluhopisy, který se již nyní vyrovnává s rostoucími výnosy. Jaké budou důsledky pro investory a co nás čeká v nadcházejících měsících?

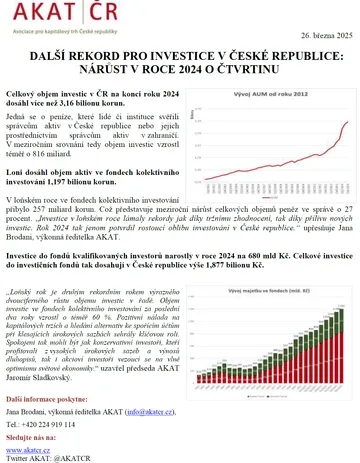

Asociace pro kapitálový trh (AKAT) zveřejnila informace o vývoji asset managementu, kolektivního investování a custody za celý rok 2024. Celkový objem majetku, investovaný přes členy asociace do investičních nástrojů, dosahoval k 31.12.2024 výše 3,16 bilionu korun. Domácnosti a instituce mají naspořeno v domácích a zahraničních fondech kolektivního investování nabízených v České republice 1,197 bilionu Kč. Od začátku roku 2024 majetek ve fondech kolektivního investování zaznamenal nárůst o 257 miliardy Kč, tj. o 27 % (z 938,62 mld. Kč k 31.12.2023 na 1,197 bilionu Kč k 31.12.2024).

Vývoj vybraných indexů

3,75 %

ČNB

repo sazba

-5,27 %

Pohyb indexu EuroSTOXX

za měsíc březen

-5,80 %

Pohyb indexu S&P 500

za měsíc březen

Akciové trhy

Akciové trhy začaly negativně vnímat odhodlání administrativy prezidenta Trumpa zavést cla na dovoz „všech“ produktů do USA.

Investoři se již v měsíci březnu snažili zohlednit plánované tarify ze strany americké administrativy (oznámené až 2.4.2025), kdy se čekalo, že efektivní cla do USA budou někde okolo 10-15 %. Investoři nejvíce prodávali v očekávání tarifů americké akcie, kdy americký index S&P 500 klesl o silných 5,8 %. Druhý největší pokles ze sledovaných indexů si připsal japonský Nikkei se ztrátou 3,8 %. Vzhledem k odsouhlasení fiskálního balíčku v Německu relativně překonal evropský index Stoxx600, kdy si v USD odepsal jen 0,4 %, ale v EUR vyjádření také již korigoval o -4,2 %. Index rozvíjejících se trhů benefitoval díky slábnoucímu dolaru a mírně vzrostl o 0,4 %, přičemž ho táhly nahoru indické akcie s 9,2 % (index MSCI India, vše v USD) a region Latinské Ameriky s +4,3 %. Čína pokračovala v mírné nadvýkonnosti proti světovým trhům s růstem o 2 %. Americký dolar proti koši světových měn (index DXY) v březnu rapidně oslabil o 3,2 %. Ve vztahu k dolaru lze zmínit, že administrativa Trumpa naznačila „reformu“ dluhu USA s preferencí slabšího dolaru.

Cla přicházejí

Akciové trhy začaly negativně vnímat odhodlání administrativy prezidenta Trumpa zavést cla na dovoz „všech“ produktů do USA. Přesvědčení trhu a stratégů bylo, že nová administrativa cla použije jako vyjednávací prostředek, který povede k následné dohodě a k oboustranným kompromisům. Také se všeobecně čekalo, že se nebude týkat velkého množství států (primárně Číny). Z posledních kroků ovšem mnoho předpokladů padá, jelikož by se 25 % cla na dovoz aut do USA od dubna měly týkat všech států (včetně EU, Japonska nebo Jižní Korey). Již dříve administrativa zavedla cla na dovoz oceli a hliníku. Od května pak má vstoupit v platnost clo na dovoz náhradních dílů aut a diskutuje si o clech na dovoz farmaceutických produktů, mědi a dřeva. Nicméně administrativa Trumpa přišla na přelomu března a dubna s globálními cly na „všechno zboží“ dovážené do USA. Jak ukazuje níže uvedený graf, tak stratégové BNP Paribas očekávají efektivní („průměrné“) cla na dovoz zboží do USA ve výši 22 %. Takto vysoká cla platila v USA před 1. světovou válkou (v roce 2024 pouze ca 3 %). Většina zemí je odhodlána proti clům přijmout protiopatření, i když americká administrativa pohrozila, že tyto kroky povedou k navýšení cel ze strany USA (= obchodní válka). Je zajímavé, že USA nastavily minimální globální clo ve výši 10 %, které se týká i států, se kterými má USA obchodní přebytek (např. Velká Británie, Singapur, aj.).

Níže uvedený graf zobrazuje nastavená cla na jednotlivé státy ze strany USA (samozřejmě vše se může ještě změnit, protože se čeká na obchodní jednání). Nejvyšší sazbu mají výrobky z Kambodži (49 %), Vietnamu (46 %) a Sri Lanka (44 %). Čína má mít nově 34 % + 20 % (cla uvalená již v předchozím kole) a Evropské Unie se mají týkat cla ve výši 20 %. Při prezentaci výše tarifů prezident Trump ukázal podivnou tabulku s „tarify, bariérami“, které země uvalují na USA a jejich reciproční diskontovanou míru (= zhruba 50 % uvedených procent). Následně se ukázalo, že administrativa USA nedělala nějakou sofistikovanou metodu pro výpočet zaváděných cel, ale vzala pouze deficit vzájemného obchodu děleno výší exportu do USA za jednotlivé země/regiony. Faktem je, že například průměrná cla do EU z USA jsou momentálně jen okolo 3-4 % (ne 39 %, jak prezentoval prezident Trump).

Je dobré připomenout, že USA jsou největší světovou ekonomikou s podílem na světovém HDP okolo 26 %. EU a Čína mají podíl okolo 16 % každá. Odhadnout přesný dopad na světové HDP je složité, ale momentálně se hovoří o negativním efektu okolo 1-2 % reálného HDP. Riziko recese v USA se dle analytiků J.P. Morgan zvýšilo na 60 %. Nejvíce postižené se jeví momentálně USA, protože zde dojde ke zvýšení cen a reakcí místních spotřebitelů by měl být pokles poptávky. Spotřebitelský sektor tvoří v USA nějakých 70 % HDP a je hlavním tahounem místní ekonomiky (nahoru i dolů). V případě odvetných opatření se možný propad HDP může ještě prohloubit. V EU analytici hovoří o zhruba 0,5 % pozitivním efektu do HDP díky plánované fiskální expanzi do zbrojení, která může částečně kompenzovat negativní efekt z cel (negativní efekt přes 1 %).

Cílem administrativy Trumpa je vrátit výrobu zpět do USA, což ale vyžaduje čas a je těžké si představit, že budou v USA vyrábět trička nebo levnou elektroniku. Neméně podstatný je i údaj, který od administrativy zazněl, že cla mají přinést zhruba 660 mld. USD ročně do rozpočtu (to vysvětluje „nelogické“ globální minimální 10 % clo na země, se kterými má USA přebytek vzájemného obchodu). Trump ve své kampani slíbil kromě vytvoření pracovních míst (přesun výroby do USA) i snížení daní (i když primárně slíbil snížit daně korporacím k 15 % z momentálních 21 %). Vzhledem k tomu, že deficit veřejných financí v USA činil v roce 2024 6,4 % HDP, tak prostor pro snižování daní není. Zavedením cel si chce administrativa Trumpa připravit prostor pro splnění svého dalšího slibu. Celkový import do USA činil v roce 2024 zhruba 3,3 bilionu dolarů (20 % průměrné clo znamená 660 mld. USD). Je ovšem jednoduché si představit, že vývoz do USA klesne, případně se zboží začne vyvážet ze zemí s 10 % tarify (přesměrování vývozů z Asie přes Singapur?). Vybrané clo pak nemusí vést k požadovanému záměru umožnit snížit daně.

Jak je z textu výše patrné, tak clo je skutečně daní na spotřebitele. Firma Volskwagen již oznámila, že zvyšuje cenu aut v USA o 25 %. V krátkém horizontu cla povedou k vyšší inflaci, nižší spotřebě, a tedy i nižší ekonomické aktivitě. Stále častěji se zmiňuje termín stagflace (= problém pro CB, kdy nemohou snižovat sazby z důvodu inflace). Trh přesto nově očekává, že FED sníží sazby o 75 bodů a negativně reaguje dolar, který od začátku roku 2025 ztratil proti světovému koši měn 6 %. Trh pak čeká sazby ECB, že klesnou k 1,75 % z 2,5 %. Historicky při zvýšené volatilitě a riziku recese dolar většinou posiloval, protože investoři kupovali americké dluhopisy jako bezpečný přístav. Momentálně ze scénáře stagflace profituje zlato, které se obchoduje na historických maximech, ale dolar oslabuje, protože se investoři bojí případné „restrukturalizace dluhu“ a snahám administrativy Trumpa o slabší měnu.

Odhadovat další vývoj bude nadále extrémně těžké s tím, že prezident Trump může své rozhodnutí změnit a přijít s nečekanými změnami. Nejistota mezi spotřebiteli a firmami je ovšem sama o sobě pro ekonomiku negativní (zhoršuje se sentiment), protože ekonomičtí činitelé mají tendenci pak odkládat spotřebu, investice a větší nákupy. Níže uvedený graf zobrazuje očekávání domácností pro americkou ekonomiku v následujících 6-ti měsících. Mezi domácnostmi převládla po zvolení prezidenta Trumpa pozitivní očekávání, která se v posledních několika týdnech obrátila a momentálně 60 % účastníků průzkumu očekává zhoršení.

Recesní scénář a akciové trhy?

Mnozí stratégové přišli s rychlým odhadem pravděpodobnosti možné recese v USA (potažmo ve světě) po oznámení cel. Nová čísla se pohybují okolo 40-60 % šance na recesi, jelikož největší sektor ekonomiky (spotřebitelská poptávka) díky tarifům zažije inflační šok a disponibilní příjmy poklesnou.

Logická reakce akciových trhů jsou výprodeje, protože v případě recese klesnou mnohým firmám zisky a ziskovost je hlavní hnací silou výkonnosti na trzích. Stále existuje šance, že ekonomiky do recese nevstoupí, ale cla znamenají daň, kterou musí zaplatit spotřebitelé (pokles spotřeby) nebo firmy (pokles marží = nižší zisky). V níže uvedené tabulce ukázali analytici GS možný vývoj ziskovosti firem v americkém indexu S&P 500 v roce 2025. Současné konsensuální hodnoty (před oznámením zavedení cel) ukazovaly růst ziskovosti r/r o 9 % na 269 dolarů. Goldman Sachs zrevidoval pro letošek odhad růstu ziskovosti jen na 3 % r/r k 253 dolarům a v případě recese odhadují ziskovost jen 220 dolarů (-11 % r/r). Druhá strana rovnice je pak cena, za kterou jsou investoři ochotni za zisky platit (cena k zisku = P/E). V lednu 2025 dosahoval tento poměr historicky nadprůměrných 22x násobku. Při pohledu do historie činí 5-ti letý průměr 20x násobek, 10-ti letý průměr 18x násobek a 30-ti letý průměr 16x násobek. V této matici následně GS ukázal hodnoty indexu S&P 500, kdyby se ocenění vrátilo k nějakým z výše uvedených hodnot při různých úrovní ziskovosti indexu. Z tohoto grafu je patrné, že výhled výkonu pro americký akciový trh není příliš optimistický

Níže uvedený graf pak zobrazuje ocenění trhu S&P 500 v čase za posledních 10 let. Současné ocenění zůstává nadprůměrné, což je jedním z hlavních rizik pro akciové trhy v USA.

Otázkou pak je, zda v případně výprodejů na americkém trhu mohou jiné regiony dodat pozitivní výkonnost? Historicky tomu většinou tak nebylo, protože USA dominují světové ekonomice a jejich problémy se dříve nebo později přenáší do zbytku světa.

Analytici BofA se přesto domnívají, že v současném nastavení existuje scénář, který by mohl znamenat pro některé rozvíjející se země pozitivní vývoj. Jejich argument se točí okolo dalšího plánu americké administrativy, který by chtěl oslabit dolar a „restrukturalizovat“ dluh. Slabý dolar je totiž historicky spojovaný s pozitivním vývojem v rozvíjejících se zemích. Nicméně by si vsadili na rozvíjející se země, které mají silnou domácí poptávku a netěží tolik z otevřenosti globální ekonomiky (takovou je hlavně Čína). Do této kategorie zemí zařadili Brazílii, Indii a Turecko. Mimochodem Turecko a Brazílie se mají těšit „jen“ z 10 % cel do USA, ovšem Indie má mít cla 26 %. Výše uvedené země by mohly těžit z přesunu kapitálu, který doposud financoval deficity USA. V případě globální recese by jim měly pomáhat nižší ceny energií, které musí ve velkém importovat. V níže uvedeném grafu je pak zobrazené ocenění těchto trhů. Indie se obchoduje blízko svým 10-ti letým průměrům, zatímco Turecko a Brazílie se obchodují se značným diskontem k 10-ti letému průměru. V názoru MS lze najít určité racio, i když je to velmi riskantní názor vzhledem k volatilitě místních trhů (z hledisku FX, úrokových sazeb nebo politických turbulencí).

Důležitá otázka pro nás určitě je, jak se cla projeví na evropských trzích? Evropa je velkým exportérem, kde v čele stojí Německo. Očekávaný pokles vývozu je určitě pro místní ekonomiky negativní zprávou. Zásadní pak bude, jak EU na cla odpoví? Určité náznaky pak jsou, že by se do hledáčku mohly dostat importované služby (firmy jako Google, Microsoft nebo Meta) a část extra příjmů věnovat na pomoc postiženým exportérům. Nejhorší scénář je pak eskalace cel a jejich následné navyšování (inflace a pokles disponibilních příjmů). Představitelé EU se také nechali slyšet, že by rádi urychlili jednání o obchodních dohodách se zeměmi mimo USA, čímž by mohli přesměrovat část exportů mimo USA. Z hlediska valuací jsou evropské akcie (Stoxx 600) pod svým 10-ti letým průměrem a momentální ocenění činí zhruba 14,2x násobek P/E při očekávaném růstu ziskovosti v roce 2025 o 7 % (určitě půjdou odhady růstu ziskovosti dolů). Plánovaná fiskální expanze ze strany Německa bude negativní tlaky částečně kompenzovat, ale to stačit nebude. Bohužel v evropských indexech jsou nadprůměrné zastoupené cyklické sektory jako Finanční sektor, který v recesním scénáři trpí více. Současný diskont v ocenění se tedy nejeví jako dostatečně validní proto, aby Evropa nějak zásadně zbytek světa překonala. I zde je potřeba být opatrný.

Ze zkušeností z minulých výprodejů a ekonomických recesí je spíše pravděpodobnější scénář, že akciové trhy ve zbytku světa budou ve vleku vývoje v USA. Je těžké si představit, že by některé trhy zůstaly nedotčené. Malým pozitivem pro trhy mimo USA je, že se obchodují na mnohem nižších úrovních, něž USA, a často stále pod 10-ti letými vlastními průměry.

Dluhopisové trhy

Trhy měly tendenci upínat se na pozitivní zprávy a přehlížely přetrvávající proinflační rizika, geopolitickou nejistotu a narůstající riziko fiskální expanze.

Příběh ekonomiky Spojených států se dramaticky mění. Očekávání pokračujícího solidního ekonomického výkonu rychle vystřídala hrozba recese. Například poměrně sledovaný ukazatel GDPNow, který donedávna předpověděl solidní růst, se propadl hluboko do záporných hodnot (viz graf). Nejedná se o přesnou predikci, ale spíše o grafickou ukázku. I ta však hodně vypovídá o rizicích, kterým trhy v tuto chvíli čelí. Výnosy amerických státních dluhopisů začaly před několika týdny klesat v očekávání restriktivnější fiskální politiky. Velká část prémie nad evropskými výnosy (kde byl očekávaný vývoj spíše opačný) byla následně vymazána. Pokles výnosů zesílil po zavedení plošných cel na začátku dubna a šířil se napříč trhy. Výjimkou nebyly ani 10-20bodové pohyby (1 bod se rovná 0,01 %) během jednoho dne. (Zde jen připomeňme, že vztah mezi cenou dluhopisu a jeho výnosem je inverzní.) Obchodní bariéry mohou opravdu výrazně poškodit hospodářský růst (alespoň v krátkodobém horizontu) a obvykle se to týká všech zúčastněných stran. Skokový pokles výnosů v posledních dnech však nelze považovat pouze za přirozenou reakci na očekávání horšího výkonu ekonomik. Pravděpodobně nejvýznamnějším důvodem poklesu byl klasický útěk do bezpečí.

Desetiletý americký výnos začátkem dubna poklesl až na 3,95 %. Jeho německý protějšek klesl na 2,55 %. Francouzský desetiletý výnos dosáhl 3,3 %, britský výnos 4,4 %. Opravdu výrazným poklesem prošly výnosy japonských státních dluhopisů. Ještě v březnu se desetiletý japonský výnos pohyboval blízko 1,6 % (což bylo zhruba 15leté maximum), na začátku dubna následoval strmý pád na 1,15 %. Tato úroveň je oproti ostatním zemím poměrně nízká, vzhledem k míře zadlužení Japonska však nejde o pohyby bezvýznamné. Ve středoevropském regionu se poněkud vymykalo Polsko, kde celá výnosová křivka poklesla o 20-25 bodů během jediného dne. V tomto případě však k dodatečnému poklesu přispěla rétorika polské centrální banky. Pokles výnosů tuzemských státních dluhopisů nebyl nijak nadprůměrný. Česká koruna vůči euru pouze mírně oslabila. Pro menší exportně orientované ekonomiky není snadné se vyhnout všem důsledkům zavedení globálních obchodních bariér. Právě proto nelze vyloučit zpomalení hospodářského růstu a následně ani oslabení měny. Naopak vůči dolaru koruna skokově posílila. Tento pohyb byl ovšem tažen eurem a podobně vůči dolaru posílila celá řada světových měn. Trh pravděpodobně předpokládá, že cla nejvíce zasáhnou právě americkou ekonomiku. V krátkodobém horizontu nelze vyloučit, že tomu tak bude. V dlouhodobějším horizontu však nejsou dopady snadno kvantifikovatelné, už jen proto, že není známa případná reakce ostatních. Situace se neustále vyvíjí.

Česká národní banka (ČNB) ponechala v březnu dvoutýdenní repo sazbu beze změny na 3,75 %. Toto rozhodnutí bylo v souladu s očekáváním. Bilance rizik je podle ČNB vychýlena proinflačním směrem. Vyznění zasedání bylo podle trhu „jestřábí“ (tzn. konzistentní s restriktivní měnovou politikou). Základním scénářem donedávna bylo pokračující snižování sazeb a dosažení neutrální úrovně lehce nad 3 % na konci letošního roku. V posledních dnech se očekávání trhu mírně změnila. Měřeno krátkodobými tržními sazbami by obchodní bariéry mohly letos vyžádat ještě jedno snížení sazeb. Výnos dvouletého tuzemského státního dluhopisu v okamžiku dokončení této zprávy poklesl na 3,4 %, jeho desetiletý protějšek na 4 %.

Výhled

Události začátku dubna považujeme spíše za šok stagflačního charakteru. Obavy o hospodářský růst mohou vést k dalšímu poklesu výnosů státních dluhopisů. Vzhledem k již dosaženým úrovním je však prostor pro další pokles poměrně omezený. Inflace ve světě je stále zvýšená a přetrvávající nejistoty a rizika pravděpodobně povedou k tomu, že i přes nižší ekonomický růst budou krátkodobé i dlouhodobé dluhopisy muset nabídnout určitou prémii.

Předběžný odhad tuzemské inflace za březen překvapil směrem nahoru a potvrdil vysokou setrvačnost inflačních tlaků. Vzhledem k dlouhodobě „jestřábímu“ postoji ČNB tak očekáváme pouze opatrný návrat úrokových sazeb k neutrální úrovni, v případě potřeby i připravenost měnové podmínky ponechat přísné po delší dobu (případně je dále zpřísnit). Krátkodobé výnosy by se tak mohly delší dobu pohybovat poblíž atraktivních úrovní. V porovnání s mnoha dalšími zeměmi máme inflaci velmi blízko cíli a dluhopisový trh stále nabízí kladný reálný výnos. Výhodou je také stále nízká míra zadlužení ve světovém srovnání. Příležitosti, které se ještě před pár týdny občas naskytly, po dubnovém poklesu výnosů na trhu již nejsou. Velmi pravděpodobně se ale znovu naskytnou. Do budoucna počítáme se zvýšenou volatilitou.

Pokud by stagflační šoky byly řešeny uvolněním měnových podmínek, přikláníme se ke scénáři tzv. medvědího napřimování výnosových křivek. Krátkodobé výnosy by tak mohly dočasně klesat, zatímco dlouhodobé výnosy by v tomto případě mohly mírně překonat březnová maxima, aby se tržní podmínky přizpůsobily proinflačním rizikům.

Alternativní trhy

ESG není v tuto chvíli hlavním tématem trhů.

ESG

Udržitelné investice jsou díky vlivu Trumpovi politiky a geopolitické situaci nadále pod tlakem. EU se případné dopady snaží zmírnit sníženou regulací. I přes tento vývoj je v ČR patrný trend zvýšených investic ve firmách do oblasti ESG, jejíchž hlavními oblastmi v roce 2025 jsou zejména transparentnost a opatření vůči „greenwashingu“, klimatická odolnost, digitalizace a rozvoj AI a sociální odpovědnost firem.

Měsíční výkonnost vybraných podílových fondů

k 31. 03. 2025

Akciové fondy

Sporotrend 0,73 %

Je vhodný pro dynamické investory, kteří věří v pozitivní vývoj na akciových trzích členských zemí EU i dalších států východní Evropy a chtějí se částí své investice na tomto vývoji podílet. Doporučená doba investování je pět let a déle.

Top Stocks -9,83 %

Investiční strategie je založena na metodě aktivního výběru jednotlivých akcií pro dlouhodobé zhodnocení (stock picking). Investuje do akcií obchodovaných na vyspělých akciových trzích v USA, Kanadě a Evropě. Měnové riziko je průběžně zajišťováno. Doporučená doba investování je pět let a déle.

Global Stocks -7,12 %

Investuje do globálních akciových fondů. Měnové riziko není zajišťováno. Doporučená doba investování je pět let a déle.

Stock Small Caps -6,75 %

Investiční strategie je založena na metodě aktivního výběru jednotlivých akcií pro dlouhodobé zhodnocení (stock picking). Investuje do veřejně obchodovaných akcií podniků s nižší tržní kapitalizací (Small Caps), které operují na rozvinutých trzích západní Evropy a Severní Ameriky. Měnové riziko je aktivně řízeno. Doporučená doba investování je pět let a déle.

Erste Stock Value -2,80 %

Erste stock value je aktivní akciový fond, který investuje do vybraných společností po celém světě. Investiční proces fondu je založen na kvantitativním předběžném výběru a také na analýze takto identifikovaných společností podle základních a technických hledisek. Doporučená doba investování je pět let a déle.

Erste WWF Stock Enviroment -8,41 %

Fond investuje celosvětově do podniků v odvětví ochrany životního prostředí. Zaměřuje se především na následující obory: úprava vod a zásobování vodou, recyklace a nakládání s odpady, obnovitelná energie, energetická účinnost a mobilita. Při rozhodování o investicích je prvořadý měřitelný pozitivní dopad na životní prostředí a společnost. Je určen pro dlouhodobé investování, na 6 let a déle.

Dluhopisové fondy

Sporoinvest 0,18 %

Dluhopisový fond velmi krátkodobých investic, investující do nástrojů peněžního trhu, státních dluhopisů ČR a omezeně i do evropských korporátních dluhopisů investičního stupně s krátkou dobou do splatnosti. Je určen pro krátkodobé investování, i na dobu jeden rok a déle.

Sporobond -0,78 %

Dluhopisový fond, investující do státních dluhopisů ČR a omezeně i do evropských korporátních dluhopisů investičního stupně, který je určen pro střednědobé až dlouhodobé investování s doporučeným investičním horizontem dva roky a déle.

Trendbond -1,53 %

Investiční strategie fondu je založena na konvergenčním efektu, tj. sbližování úrovně úrokových sazeb středoevropských zemí k sazbám Evropské měnové unie. Je určen pro střednědobé investování, na dobu tři roky a déle. Tento fond není měnově zajišťován.

ČS Korporátní dluhopisový -0,66 %

Tento fond investuje zejména do evropských korporátních dluhopisů investičního stupně, částečně i do východoevropských korporátních dluhopisů. Měnové riziko je plně zajištěno. Fond je určen pro střednědobé investování, na dobu tři roky a déle.

High Yield dluhopisový -0,81 %

Nakupuje vysoce úročené (high-yield) dluhopisy evropských firem. Investor může jeho prostřednictvím dosáhnout možného vyššího zhodnocení, přičemž je vystaven vyššímu kreditnímu riziku. Je určen pro střednědobé investování, na dobu tři roky a déle.

Smíšené fondy

Konzervativní mix -0,70 %

Smíšený podílový fond vhodný pro méně zkušené investory, kteří preferují pevně úročené finanční instrumenty, nicméně chtějí v omezené míře investovat i na akciových trzích. Podíl akciové složky na portfoliu podílového fondu je aktivně řízen, taktéž její regionální a sektorová skladba je aktivně řízena. Neutrální váha podílu akciové složky na majetku v podílovém fondu činí 10 %. Měnové riziko je aktivně řízeno. Doporučený investiční horizont jsou tři roky a déle.

Optimum -0,93 %

Smíšený podílový fond s komplexní investiční strategií zahrnující i realitní složku, která pružně reaguje na tržní vývoj. Fond je vhodný pro konzervativněji laděné investory. Doporučený investiční horizont jsou čtyři roky a déle.

Universum -0,97 %

Smíšený podílový fond s komplexní investiční strategií a akciovou složka portfolia, která je z velké části tvořena přímou investicí do konkrétních akciových titulů. Je určen především pro konzervativněji laděné klienty. Doporučený investiční horizont jsou čtyři roky a déle.

Vyvážený mix -1,83 %

Podíl akciové složky na portfoliu podílového fondu je aktivně řízen, taktéž její regionální a sektorová skladba je aktivně řízena. Neutrální váha podílu akciové složky na majetku v podílovém fondu činí 30 %. Měnové riziko je aktivně řízeno. Doporučený investiční horizont jsou čtyři roky a déle.

Dynamický mix -2,51 %

Podíl akciové složky na portfoliu podílového fondu je aktivně řízen, taktéž její regionální a sektorová skladba je aktivně řízena. Neutrální váha podílu akciové složky na majetku v podílovém fondu činí 50 %. Měnové riziko je aktivně řízeno. Doporučený investiční horizont je pět let a déle.

Akciový mix -3,51 %

Podíl akciové složky na portfoliu podílového fondu je aktivně řízen, taktéž její regionální a sektorová skladba je aktivně řízena. Neutrální váha podílu akciové složky na majetku v podílovém fondu činí 75 %. Měnové riziko je aktivně řízeno. Doporučený investiční horizont je pět let a déle.

ČS fond životního cyklu 2030 -1,03 %

Podílový fond vhodný pro investory, kteří plánují odchod do penze v roce 2030 (nebo okolo roku 2030).

Přehled výkonností všech podílových fondů

Výše uvedené informace nepředstavují investiční doporučení ani investiční poradenství dle příslušných právních předpisů a nemohou být považovány za nabídku k nákupu či prodeji jakéhokoli investičního nástroje. Můžete se nacházet mimo cílový trh výše uvedených investičních nástrojů. Hodnota investičních nástrojů může stoupat i klesat, přičemž není zaručena návratnost původně investované částky. Minulá výkonnost nezaručuje stejnou výkonnost v budoucím období. Váš konkrétní investiční záměr doporučujeme konzultovat s odborným poradcem, který ověří, že plánovaná investice bude přiměřená vašim odborným znalostem a zkušenostem, že bude v souladu s vašimi potřebami a prioritami, majetkovými poměry a vztahem k riziku, a že se váš investiční profil shoduje s cílovým trhem konkrétního investičního nástroje. Zároveň vás seznámí se všemi případnými riziky konkrétního investičního nástroje. Více informací naleznete na investičním portálu www.investicnicentrum.cz.